В Президентском зале пресс-центра медиагруппы «Россия сегодня» 18 января 2024 состоялся круглый стол «Ипотека 2024». Информационным поводом стало введение в конце декабря прошлого года рядом крупнейших российских банков (ВТБ, Сбербанка, Альфа Банка и др.) особой "комиссии" для девелоперских компаний с каждого заключенного ипотечного договора по льготным программам. Сумма этой комиссии достигает 8 процентов от суммы кредита. Поскольку девелоперы не готовы выплачивать такие суммы из своего кошелька, стоимость жилья будет увеличена и "желалки" банков лягут на плечи покупателей. Но вот готовы ли последние к такому решению? И как отреагирует государство? Дополнительным аспектом для размышлений госорганов видимо должны стать практически одновременное введение комиссии банками и схожесть ее величины.

На встрече топ-менеджеры девелоперских компаний и банков обсудили тему противостояния застройщиков и ряда банков. Так почему некоторые банки ввели субсидированные программы? За счет чего другие кредитные организации не вводят такие условия? Что будет с ценами на жилье? Как застройщики реагируют на ситуацию? И не станет ли льготная программа тяжелым ярмом для покупателей квартир?

Цифры статистики подтверждают высокий интерес к теме круглого стола - на мероприятие было зарегистрировано более 300 участников, а за прямой трансляцией наблюдало 8 250 зрителей.

В панельной дискуссии участвовали ведущие девелоперы и представители банков: директор по стратегическому маркетингу и продукту Level Group Александра Мамохина, коммерческий директор «Петербургская Недвижимость» (холдинг Setl Group) Ольга Кобякова; директор по ипотечным продажам и внедрению финансовых инструментов ГК «А101» Рустам Азизов; вице-президент по продажам и маркетингу DOGMA Илья Витковский; управляющий по ипотечному кредитованию УБРиР Елена Зварыкина; генеральный директор компании «Этажи» Ильдар Хусаинов; директор по развитию Сделка.РФ Ольга Сидоренко; руководитель ЦИАН.Аналитика Алексей Попов; главный коммерческий директор Группы компаний КОРТРОС Дмитрий Железнов.

Участниками дискуссии стали: коммерческий директор «Мангазея» Федор Ушаков; заместитель генерального директора по коммерческим вопросам девелоперской компании «Садовое кольцо» Илья Колунов; руководитель департамента продаж «Синара-Девелопмент» Александр Щепкин; коммерческий директор федерального девелопера «Неометрия» Алексей Лысенко; президент Гильдии риелторов Москвы Андрей Банников.

В режиме видео-конференц-связи в работе круглого стола приняла участие Ольга Сидоренко, директор по развитию Сделка.РФ. Она рассказала как влияет решение ряда банков о вводе комиссий на девелоперов: «Сегодня мы видим как меняется ипотечный рынок. Девелоперы активно дифференцируют ипотечный портфель и обращаются к банкам не из топ-3. На этом фоне Банк ДОМ.РФ готов закрыть объемы кредитования на уровне 100-125 млрд рублей за счет работы через цифровой профиль заемщика, который есть у 96% клиентов. Ввиду таких предложений в ближайшее время рынок ипотеки ждёт перераспределение сил: в топ выйдут банки с гибким подходом. Сделка.рф уже адаптировала цифровые сервисы под новую модель ипотечного кредитования и выстроила устойчивые отношения с 25 банками, которые сегодня готовы обеспечить эффективное взаимодействие с застройщиками».

Коммерческий директор «Петербургская Недвижимость» (холдинг Setl Group) Ольга Кобякова рассказала об отказе работать с банками, которые вводят комиссию: «Setl Group приостановил работы с банками, которые взимают комиссию по программам господдержки. Сделали мы это для того, чтобы вместе с банками найти альтернативное решение, которое не приведет к удорожанию стоимости квартиры. Компания как застройщик всегда сокращала долю любых ипотечных программ, которые бы приводили к удорожанию. Это приоритет: вместе с банками мы всегда разрабатывали огромное количество ипотечных программ, которые отвечали первостепенным потребностям нашего покупателя и не приводили к удорожанию стоимости квартиры. Сейчас продолжаем вести переговоры с банками, пока работу с ними по программам с господдержкой мы не восстановили и, надеемся, что решение мы найдем достаточно скоро».

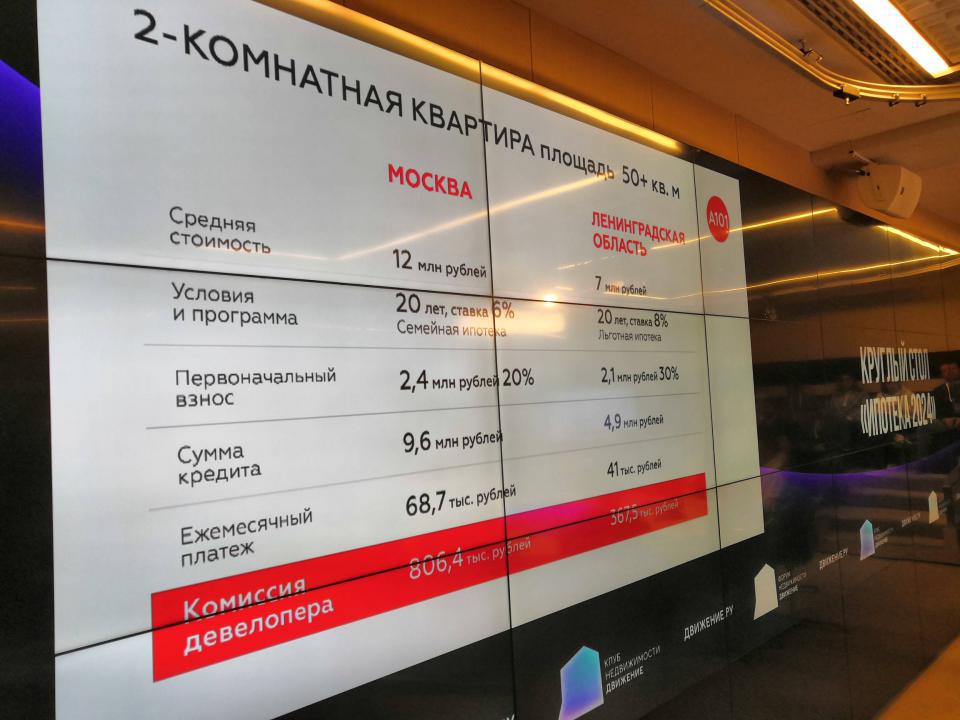

Стремление сохранить текущий уровень ставок по программам господдержки привело к повышению расходов покупателей на приобретение жилья. Теперь если человек покупает квартиру стоимостью 12 млн рублей по программе семейной ипотеки, то комиссия девелопера банку составляет 778 тыс. рублей, подсчитали в ГК «А101».

Примечание: в нижней строке слайда допущена ошибка - следует читать не "КОМИССИЯ ДЕВЕЛОПЕРА", а "КОМИССИЯ БАНКА С ДЕВЕЛОПЕРА", что по сути означает "дополнительная комиссия банка от клиента"

«Эти средства становятся дополнительной нагрузкой на финансовую модель девелоперского проекта: платить комиссию нужно до раскрытия эскроу-счетов, то есть брать на это дополнительный кредит от банка и платить по нему еще проценты. Эта нагрузка ощущается в новых проектах, где наполнение эскроу-счетов ниже, а ставка по проектному финансированию выше.

Дополнительные расходы на комиссию потребуют согласования с банками. Все это может вынудить девелопера поднять цены на жилье, даже если это противоречит его интересам и отразится на темпах продаж. В итоге со ставкой по семейной ипотеке на текущем уровне в 6% и ростом стоимости квартиры на 10% первоначальный взнос для клиента составит 2,6 млн рублей, сумма кредита – 10,5 млн, а ежемесячный платеж – 75,6 тыс. руб. При этом если бы ставку по семейной ипотеке просто повысили бы на один процентный пункт, с 6 до 7%, то ежемесячный платеж составил бы 74,4 тыс. руб., то есть на 1 200 рублей дешевле», – отметил директор по ипотечным продажам и внедрению финансовых инструментов ГК «А101» Рустам Азизов, отвечая на вопрос о влиянии банковских комиссий на рост цен на жилье.

Представитель московского девелопмента директор по стратегическому маркетингу и продукту Level Group Александра Мамохина дала оценку текущей ситуации с ценами и обратила внимание аудитории на другой аспект: «Ставка влияет на спрос в несколько раз сильнее цены: эластичность спроса по цене в 2-3 раза ниже эластичности спроса по ставке. Текущие программы субсидирования действуют до 1 июня 2024 года, затем мы можем все столкнуться с ситуацией, когда от субсидированной ставки в 8% рынок вернется к ставке в 18%, Тогда стоимость квартиры в среднем увеличится в два раза! Решение платить ипотечный кредит со ставкой 18 % — во-первых, нерационально, а во-вторых скорее всего просто непосильно большинству покупателей. Поэтому нам всем вместе надо обсудить, какие меры необходимо принять в самые ближайшие месяцы, чтобы клиенты продолжили улучшать свои жилищные условия, а рынок первичной недвижимости продолжил существовать».

Руководитель «ЦИАН.Аналитика» Алексей Попов отметил текущую ситуацию на рынке недвижимости: «Что произошло в конце 23 и начале 24 года. Мы не видим существенного изменения спроса. В январе спрос всегда снижается. Это нормальное поведение рынка. И предварительный анализ выписок по регистрации к 16 января об этом говорит. Но снижение не существенное. Что касается цен, то рост тоже сдержанный».

Своими прогнозами о ситуации и о росте цен в Московской области поделился Илья Витковский, вице-президент по продажам и маркетингу DOGMA: «Введение комиссионных для застройщиков приведет к росту цен на новостройки в пределах 10-15%. Данный рост также обусловлен повышением комиссионного вознаграждения, которое неизбежно отразится на кошельке покупателя. Если сравнивать стоимость квартир в декабре и январе в новостройках Московской области, то уже можно фиксировать подорожание на 8,5%».

Отдельное внимание участников круглого стола вызвало выступление Елены Зварыкиной, управляющей по ипотечному кредитованию УБРиР, она рассказала о политике банка в связи с текущими изменениями в ипотечном секторе: «По нашим прогнозам, результатом станет частичное перераспределение спроса клиентов в пользу тех банков, которые готовы продолжать работу по госпрограммам без дополнительного субсидирования ставки со стороны застройщика или покупателя. УБРиР сегодня не меняет условия по льготным ипотечным программам и не вводит дополнительных требований ни для застройщиков, ни для заемщиков».

«Предложение все-таки устанавливать не фиксированную ставку господдержки, а какую-то дельту от учетной ставки. Чтобы всегда это была понятная сумма, которую нужно было бы выделять, и чтобы потом не нужно было всяких необычных ходов, которые потрясают рынок, делать», — отметил в завершении мероприятия Ильдар Хусаинов, генеральный директор компании «Этажи».

Подводя итоги встречи управляющий клуба недвижимости «Движение» Радик Нигматуллин заявил, что все озвученные предложения войдут в резолюцию, которая будет направлена в органы власти, и отметил: «Мы против любых бойкотов и выступаем только за диалог. Стремимся к тому, чтобы рынок был максимально цивилизованным. Любые спорные моменты разрешимы путем диалога и компромиссных решений, которые будут приемлемы как для игроков рынка, так и для клиентов. Уверены, что наши усилия дадут плоды».